Inleiding

Dit is niet het eerste artikel dat ik schrijf over goed bestuur. Islamitische financiën worden in meer dan 75 landen wereldwijd beoefend door ongeveer 550 islamitische financiële instellingen. Deze studie analyseert het belang van transparantie in verschillende opzichten voor islamitische financiële instellingen en voor cliënten, spaarders en donateurs van NGO’s in de islamitische wereld. Het onderzoek stelt verschillende manieren voor om de transparantie in de islamitische financiële markt te vergroten. Ook wordt in de studie besproken dat het versterken van deze transparantieaspecten het vertrouwen van cliënten, spaarders en donateurs in de islamitische financiële markt zal vergroten, terwijl het tevens nieuwe bijdragen kan leveren aan de ontwikkeling van islamitische financiële instituties.

Aanleiding voor deze uitgave is de e-mail die mij bereikte over een Jamia waar mogelijk onheuse praktijken hebben plaatsgevonden.

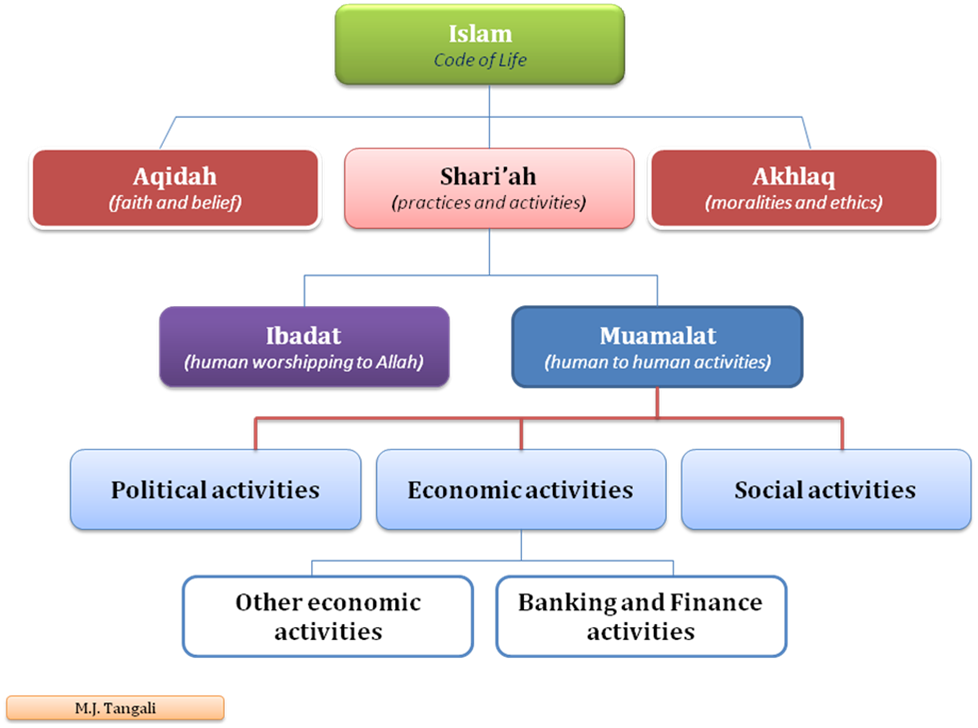

Het islamitische financiële systeem is gegrond in een corpus van normatieve regels en juridische principes dat wordt aangeduid als de Shari’ah. De Shari’ah vormt het regulatieve kader voor de economische, politieke en culturele organisatie van islamitische instellingen. Zij is afgeleid van de primaire bronnen van de islamitische rechtsleer: de Heilige Qur’ān en de Sunnah, bestaande uit de handelingen en uitspraken van de Profeet ﷺ.

Islamitische financiële producten omvatten financiële transacties en diensten die in overeenstemming zijn met de Shari’ah. De relevante instrumenten, contractvormen en operationele structuren kunnen systematisch worden geordend in de lijst die hierna volgt. Transparantie verwijst in deze context naar de mate waarin juridische, administratieve en boekhoudkundige structuren verantwoording (accountability) mogelijk maken en daarmee de kwaliteit van economische besluitvorming versterken. De centrale gemeenschappelijke eigenschap van islamitische financiële instrumenten en operaties is dat zij voldoen aan de normatieve vereisten van de Shari’ah en de islamitische ethiek. Een correcte en diepgaande interpretatie van deze normen is daarom essentieel. Tevens dienen de betreffende instrumenten en producten ondubbelzinnig te worden gedefinieerd, zodat zij toetsbaar zijn op naleving van de Shari’ah en de islamitische ethiek — een fundamenteel onderdeel van good governance binnen de islamitische financiële sector.

Moge Allāh Taʿālā de bestuurders de tawfīq schenken om te voldoen aan de principes van good governance (goed bestuur) en daarmee transparant en verantwoordingsplichtig te zijn tegenover de donateurs.

De wortel van alle kwaad

De kern van de hedendaagse problematiek binnen de islamitische financiële sector ligt in het gebrek aan transparantie en het ontbreken van gekwalificeerd, onafhankelijk toezicht. Veel islamitische instellingen beschikken over onvoldoende expertise, en in sommige gevallen zelfs over geen enkel inzicht in de financiële uitvoeringsprocessen, waaronder het rapporteren van financiële prestaties aan hun financiers, zoals leden en donateurs. Het islamitische geloof heeft echter een uitgebreid normatief kader ontwikkeld dat alle noodzakelijke instrumenten bevat om tot rechtvaardige, transparante en doelmatige oplossingen te komen. Wanneer deze bronnen zorgvuldig worden geraadpleegd en toegepast, kunnen de antwoorden op de huidige governance‑uitdagingen worden gevonden.

Transparantie in governance

Transparantie biedt financiers de noodzakelijke zekerheid dat activiteiten zoals de (ver)bouw van moskeeën, de bedrijfsvoering van Jamia’s en de geldstromen binnen begrafenisfondsen waarin zij investeren, niet uitsluitend worden beoordeeld op basis van online informatie of webpagina’s met percentages en bedragen. Echte transparantie vereist dat investeerders — leden en donateurs — volledig worden geïnformeerd over de omvang van de investeringen in deze activiteiten, de liquiditeitspositie en de aard van het gekozen islamitische financiële product. Het ontbreken van uniformiteit in definities, procedures en rapportagestandaarden bemoeilijkt bovendien het vaststellen en handhaven van Shari’ah‑normen binnen de islamitische financiële sector. Deze fragmentatie vormt een structurele uitdaging voor de ontwikkeling van consistent en betrouwbaar Shari’ah‑compliant toezicht.

Transparantie en Verantwoordingsplicht in de Heilige Qur’ān en hun Rol in de Opbouw van Good Governance.

Good governance wordt in de Heilige Qur’ān belichaamd door de principes van raḥmah (barmhartigheid) en amānah, die gezamenlijk gericht zijn op het realiseren van welzijn en voorspoed in zowel het huidige leven als in de toekomst.

Amānah verwijst naar morele betrouwbaarheid, integriteit en het zorgvuldig beheren van toevertrouwde verantwoordelijkheden.

Allāh Ta’ālā openbaart

إِنَّا عَرَضْنَا ٱلأَمَانَةَ عَلَى ٱلسَّمَٰوَٰتِ وَٱلأَرْضِ وَٱلْجِبَالِ فَأبَيْنَ أَن يَحْمِلْنَهَا وَأَشْفَقْنَ مِنْهَا وَحَمَلَهَا ٱلإِنْسَانُ إِنَّهُ كَانَ ظَلُوماً جَهُولاً

“Voorwaar, Wij boden de hemelen, de aarde en de bergen aan, hun [iets] toe te vertrouwen, maar zij weigerden dit te dragen en vreesden er voor, maar de mens nam het op zich. Inderdaad, hij is zeer onrechtvaardig [jegens zichzelf)], onwetend.” Surah al-Ahzāb (de confrères) , H33, vers 72

In de Heilige Qur’ān is goed bestuur verankerd in het geloof van de mens. Door īmān ontwikkelt de moslim een gevoel van veiligheid en morele verantwoordelijkheid, omdat hij wordt aangespoord zijn religieuze verplichtingen na te komen en zich bewust is dat hij rekenschap zal moeten afleggen over zijn īmān.

Ten eerste wordt īmān gebruikt als aanduiding voor een geheel van normatieve regels die door de mens moeten worden gehoorzaamd en in praktijk gebracht. Ten tweede verwijst īmān naar de overgave van de ziel aan de Waarheid (al‑Ḥaqq), waarbij deze overgave wordt bevestigd door taṣdīq — de innerlijke en uiterlijke bekrachtiging van het geloof door middel van het hart, de spraak en de handelingen.

Transparantie wordt in de islamitische ethiek vaak in verband gebracht met het concept iḥsān, dat een hogere morele positie inneemt dan rechtvaardigheid (ʿadl). Iḥsān verwijst naar het verrichten van goede daden en het weldoen aan anderen, voorbij de minimale norm van rechtvaardigheid. Verantwoording (accountability) staat dichter bij taqwā, dat de morele verantwoordelijkheid van de mens omvat om de Goddelijke Geboden na te leven en zich te onthouden van handelingen die leiden tot bestraffing, zowel in dit leven als in het Hiernamaals.

Het principe van taqwā houdt in dat een persoon rekenschap aflegt van al zijn handelingen, ongeacht of deze verplicht of vrijwillig zijn. Door taqwā ontwikkelt de mens een innerlijke discipline die hem beschermt tegen de negatieve gevolgen van overtredingen, in het heden én in de toekomst. Deze gevolgen vloeien voort uit vastgestelde mechanismen en procedures die bepalen hoe overtredingen worden beoordeeld en gesanctioneerd. Taqwā fungeert daarmee als een intern regulerend mechanisme dat het gedrag van een persoon begrenst en hem weerhoudt van handelingen die schadelijk kunnen zijn voor zichzelf of voor een instelling. Indirect stimuleert taqwā de mens om te handelen in het belang van het eigen welzijn en dat van de organisatie op de lange termijn. Het proces van taqwā vereist geen externe of collectieve evaluatie; de innerlijke morele toetsing van de persoon zelf is in beginsel voldoende om dit evaluatieproces te dragen.

Het leven kan worden opgevat als een continu proces waarin de mens streeft naar het realiseren van zijn uiteindelijke doel. Geluk vormt in dit streven een centrale doelstelling voor de mens in deze wereld. Dit doel beperkt zich niet tot het verleden of het heden, maar strekt zich uit naar de toekomst en de generaties die daarop volgen. Om dit geluk te bereiken, dient de mens het goede te verrichten, aangezien moreel handelen de weg opent naar duurzame welvaart en welzijn. In dit levensproces rusten er drie fundamentele verplichtingen op de mens, namelijk:

- Het waarborgen van gerechtigheid: De mens dient te kunnen zien en ervaren dat gerechtigheid daadwerkelijk wordt gerealiseerd. Bij de betaling van rechten behoort de enige overweging te zijn dat men zijn verplichtingen correct nakomt en hierover verantwoording aflegt aan de financiers.

- Het betrachten van welwillendheid jegens medemensen: Bij het toekennen van rechten en het vaststellen van vergoedingen voor bestuurders dient een houding van ruimhartigheid te worden aangenomen. Bestuurders behoren hun fiscale verplichtingen jegens het Ministerie van Financiën na te komen. Daarnaast moet iedereen de moed hebben om bestuurskosten te aanvaarden zonder eigen financieel voordeel na te streven, en hierover periodiek verantwoording af te leggen aan de financiers met betrekking tot hun aandeel en financiële bijdragen.

- Het respecteren van het recht op inzage: Verwanten en belanghebbenden hebben het recht om alle boekingsbescheiden, originele facturen en betalingsbewijzen te kunnen inzien. Door gehoorzaamheid en naleving van deze verplichtingen verwerft een bestuurder een hoge mate van moreel leiderschap (khilāfah) binnen de gemeenschap.

Allāh Ta’ālā openbaart

وَإِذْ قَالَ رَبُّكَ لِلْمَلَٰئِكَةِ إِنِّي جَاعِلٌ فِي ٱلأَرْضِ خَلِيفَةً قَالُواْ أَتَجْعَلُ فِيهَا مَن يُفْسِدُ فِيهَا وَيَسْفِكُ ٱلدِّمَآءَ وَنَحْنُ نُسَبِّحُ بِحَمْدِكَ وَنُقَدِّسُ لَكَ قَالَ إِنِّيۤ أَعْلَمُ مَا لاَ تَعْلَمُونَ

“En toen uw Heer tot de engelen zei: “Ik wil een stedehouder op aarde plaatsen,” zegden zij: “Wilt Gij er iemand plaatsen die er onheil zal stichten en bloed zal vergieten, terwijl wij U verheerlijken met de lof die U toekomt en Uw Heiligheid prijzen,” antwoordde Hij: “Ik weet wat jij niet weet.” Surah al-Baqarāh (de koe), H2, vers 30

Volgens Tafsīr al‑Jalālayn wordt in dit vers vermeld dat Allāh tot de engelen zei: “Ik zal op aarde een plaatsvervanger (khalīfah) aanstellen die Mijn bevelen zal uitvoeren.” Deze plaatsvervanger was Adam. De engelen antwoordden: “Zult U daarin iemand aanstellen die corruptie zal veroorzaken door ongehoorzaamheid en bloed zal vergieten, zoals het nageslacht van de djinn eerder deed? Zij bewoonden de aarde, maar toen zij verdorvenheid verspreidden, zond Allāh de engelen om hen te verdrijven naar de eilanden en bergen.” Daarop voegden de engelen toe: “Terwijl wij U voortdurend verheerlijken met lofprijzing en U heiligen.” Dit betekent: “Wij verklaren Uw volmaaktheid en verheffen U boven alles wat niet bij Uw majesteit past.”

وَهُوَ ٱلَّذِي جَعَلَكُمْ خَلاَئِفَ ٱلأَرْضِ وَرَفَعَ بَعْضَكُمْ فَوْقَ بَعْضٍ دَرَجَاتٍ لِّيَبْلُوَكُمْ فِي مَآ آتَاكُمْ إِنَّ رَبَّكَ سَرِيعُ ٱلْعِقَابِ وَإِنَّهُ لَغَفُورٌ رَّحِيمٌ

“En Hij is het, die u op aarde tot opvolgers maakte en Hij heeft sommigen uwer in rang [bestuurders] boven anderen verheven, opdat Hij u door hetgeen Hij u heeft gegeven, moge beproeven. Voorzeker, uw Heer is vlug in het straffen en voorzeker, Hij is Vergevensgezind, Genadevol.” Surah al-An’ām (het vee), H6, vers 165

Volgens Tafsīr al‑Jalālayn is Hij het Die de mens tot opvolgers (khalā’if, meervoud van khalīfah) op aarde heeft gemaakt. Dit houdt in dat Allāh de mensen heeft aangewezen om elkaar op aarde op te volgen en verantwoordelijkheid te dragen binnen de door Hem ingestelde orde. Tevens heeft Hij sommigen boven anderen verheven in rang, door verschillen in rijkdom, status en andere vormen van gunsten, opdat Hij hen op de proef stelt met hetgeen Hij hun heeft toevertrouwd. Zo wordt zichtbaar wie onder hen gehoorzaam is en wie ongehoorzaam.

Voorwaar, uw Heer is snel in het bestraffen van degenen die Hem ongehoorzaam zijn, maar Hij is ook Vergevensgezind en Genadevol jegens de gelovigen.

وَٱلَّذِينَ هُمْ لأَمَانَاتِهِمْ وَعَهْدِهِمْ رَاعُونَ

“Zij die zorgzaam zijn voor het hun toevertrouwde [alle plichten die Allāh Ta’ālā heeft gewijd, eerlijkheid, morele verantwoordelijkheid en vertrouwen etc.] en voor hun overeenkomsten.” Surah al-Mu’minin (de gelovigen), H23, vers 8

Tafsir Jalālayn: En wie bewakers van hun trusts (amānātihim = ‘hun vertrouwen’) zijn hebben verbonden gesloten tussen hen of tussen hen en Allāh zoals het vieren van het gebed enzovoort.

وَٱلَّذِينَ هُمْ لأَمَانَاتِهِمْ وَعَهْدِهِمْ رَاعُونَ

“En degenen die het hun toevertrouwde bewaren en hun verdragen nakomen.” Surah al-Ma’ārij (de manieren van ascentie), H70, vers 32

Volgens Tafsīr al‑Suyūṭī / al‑Jalālayn verwijst de passage naar degenen die als bewakers optreden en trouw omgaan met hun amānātihim — de verantwoordelijkheden en toevertrouwde zaken die betrekking hebben op zowel religieuze verplichtingen als wereldlijke aangelegenheden. Zij vervullen eveneens het verbond dat van hen is afgenomen met betrekking tot deze verplichtingen, en komen dit op betrouwbare wijze na.

Definitie van goed bestuur

Goed bestuur is de praktijk van het bestuur om diensten te verlenen aan de mensen:

- Goed bestuur is uitgegroeid tot een centrale kwestie, waar de aanwezigheid van de globalisering tijdperk vraagt om goed bestuur dat wordt een voorwaarde met de stijgende openbare kennis.

- Goede bestuur omvat volledige mechanismen, processen, en instellingen waar mensen hun belangen uiten door het gebruik van de Shari’ah (wettelijke rechten, verplichtingen en het overbruggen van de verschillen tussen hen).

- Goed bestuur principes zijn participatie, rechtsstaat, transparantie, responsiviteit, consensus oriëntatie, effectiviteit en efficiency, verantwoordingsplicht en strategische visie.

Op basis van de beschrijving van de drie domeinen — staat/overheid, bedrijfsleven/private sector en het publiek — moet er sprake zijn van onderlinge synergie om het gezamenlijke doel te bereiken. Deze domeinen zijn immers wederzijds afhankelijk en vormen samen een geïntegreerd controlesysteem dat niet los van elkaar kan functioneren. De Qur’ānische benadering van goed bestuur begint met een uiteenzetting van de menselijke aard. De mens is geschapen in diverse vormen en met verschillende eigenschappen. In het naleven van de Allāh’s regels beschikken sommigen over īmān (geloof), terwijl anderen dat niet doen. Degenen die geloven, zullen de voorschriften van de Shari’ah naleven en de verboden vermijden op basis van vertrouwen, loyaliteit en volledige toewijding aan de Goddelijke norm. Zij die hypocriet zijn of het geloof ontkennen, zullen daarentegen niet voldoen aan deze regels.

Allāh Ta’ālā openbaart

يٰأَيُّهَا ٱلنَّاسُ إِنَّا خَلَقْنَاكُم مِّن ذَكَرٍ وَأُنْثَىٰ وَجَعَلْنَاكُمْ شُعُوباً وَقَبَآئِلَ لِتَعَارَفُوۤاْ إِنَّ أَكْرَمَكُمْ عَندَ ٱللَّهِ أَتْقَاكُمْ إِنَّ ٱللَّهَ عَلِيمٌ خَبِيرٌ

“O, mensdom! Wij hebben u uit man en vrouw geschapen en Wij hebben u tot volkeren en stammen gemaakt, opdat gij elkander moogt kennen. Voorzeker, de godvruchtigste onder u is de eerwaardigste bij Allāh. Voorwaar, Allāh is Alwetend, Alkennend.” Surah al-Hujurāt (de binnenkamers), H49, vers 13

Gehoorzamen aan de regels zijn niet gemakkelijk, maar het vereist een diep hart en volledige inzet. Gehoorzaamheid is een zeker teken van geloof. Daarom ligt het concept van de zaligheid in gehoorzaamheid zelf. In de Heilige Qur’ān is goed bestuur gebaseerd op het geloof (Imān).

Allāh Ta’ālā openbaart

إِنَّمَا يَعْمُرُ مَسَٰجِدَ ٱللَّهِ مَنْ ءَامَنَ بِٱللَّهِ وَٱلْيَوْمِ ٱلآخِرِ وَأَقَامَ ٱلصَّلَٰوةَ وَءَاتَىٰ ٱلزَّكَٰوةَ وَلَمْ يَخْشَ إِلاَّ ٱللَّهَ فَعَسَىٰ أُوْلَـٰئِكَ أَن يَكُونُواْ مِنَ ٱلْمُهْتَدِينَ

“Alleen hij kan de moskeeën onderhouden die in Allāh en de laatste Dag gelooft en het gebed houdt en de Zakāt betaalt en niemand vreest behalve Allāh. Dezen zijn het die tot de geleiden behoren.” Surah at-Taubah (berouw), H9, vers 18

Qarz-e-Hasana

Qarz-e-Hasan (ook wel Qarz al-Hasan) verwijst naar renteloze leningen die worden verstrekt op basis van een contract tussen een islamitische financiële instelling en de lener. In dit type overeenkomst is de lener uitsluitend verplicht het oorspronkelijk geleende bedrag terug te betalen. Hoewel het de lener is toegestaan om vrijwillig een extra bedrag te schenken als blijk van dankbaarheid, mag dit niet contractueel worden vastgelegd of verwacht. Dergelijke leningen worden ingezet als instrument om armoede te verlichten en sociaal‑economische ontwikkeling te bevorderen. Zij vormen een belangrijk onderdeel van de islamitische financiële ethiek, waarin solidariteit, rechtvaardigheid en het ondersteunen van kwetsbare groepen centraal staan.

Allāh Ta’ālā openbaart

مَّن ذَا ٱلَّذِي يُقْرِضُ ٱللَّهَ قَرْضاً حَسَناً فَيُضَٰعِفَهُ لَهُ أَضْعَافاً كَثِيرَةً وَٱللَّهُ يَقْبِضُ وَيَبْسُطُ وَإِلَيْهِ تُرْجَعُونَ

“Wie aan Allāh het goede deel afstaat, Hij zal het voor hem vele malen vermenigvuldigen en Allāh vermindert en vermeerdert en tot Hem zult worden teruggebracht.” Surah al-Baqarāh (de koe), H2, vers 245

Volgens Tafsīr al‑Jalālayn verwijst de passage naar degene die Allāh een “goede lening” verstrekt door zijn bezit te besteden op de weg van Allāh — oprecht, met een zuiver hart en uitsluitend omwille van Hem, de Verhevene. Allāh zal deze daad voor hem vele malen vermeerderen, tot tien- of zelfs zevenhonderdvoud, of nog meer, zoals later in de openbaring wordt toegelicht. Allāh beperkt de voorziening voor wie Hij wil, als beproeving, en verruimt deze voor wie Hij wil, eveneens als beproeving. Uiteindelijk zullen jullie tot Hem terugkeren op de Dag der Opstanding, waar Hij ieder zal vergelden overeenkomstig zijn daden.

مَّن ذَا ٱلَّذِي يُقْرِضُ ٱللَّهَ قَرْضاً حَسَناً فَيُضَاعِفَهُ لَهُ وَلَهُ أَجْرٌ كَرِيمٌ

“Ieder die met Allāh een goede lening sluit – Hij zal deze voor hem vermenigvuldigen en hem zal bovendien een voortreffelijke beloning ten deel vallen.” Surah al-Hadīd (het ijzer), H57, vers 11

Maar, moet de moslim blindelings een Qarz-e-Hasana geven?

In de profetische traditie wordt het verstrekken van een renteloze lening (qarḍ ḥasan) beschreven als een daad van uitzonderlijke verdienste. De Heilige Profeet Mohammed ﷺ benadrukte dat:

Wie een schuldenaar kwijtscheldt, zal door Allāh worden beschermd tegen de moeilijkheden van de Dag des Oordeels.

Deze thema’s komen voor in authentieke verzamelingen zoals Ṣaḥīḥ Muslim, Ṣaḥīḥ al‑Bukhārī en Sunan Ibn Mājah, maar de exacte formulering verschilt per bron. Daarom geef ik hier een inhoudelijk correcte samenvatting, zonder een specifieke tekst te citeren die mogelijk niet exact overeenkomt met de canonieke versies.

Het geven van een renteloze lening groter is dan het geven van vrijwillige liefdadigheid, omdat het niet alleen financiële verlichting biedt, maar ook waardigheid en zelfstandigheid van de ontvanger bewaart.

Wie een gelovige helpt door hem een lening te verstrekken, ontvangt van Allāh een beloning alsof hij tweemaal liefdadigheid heeft gegeven — één keer bij het verstrekken van de lening en één keer bij het terugkrijgen ervan.

Wie een schuldenaar verlichting geeft of uitstel verleent, zal door Allāh op de Dag der Opstanding verlichting ontvangen.

Hazrat Abu Huraira (radi Allāhu anhu) rapporteerde dat de Profeet Mohammed ﷺ zei: “Wie het geld van het volk neemt met de bedoeling het terug te betalen, Allāh zal het namens hem terugbetalen, en wie het neemt om het te verspillen, dan zal Allāh hem verspillen.” Sahīh al-Bukhārī

Deze hadīth verklaart dat wanneer geldt geleend is van een persoon om een moskee of Jamia te (her)bouwen al dat geld exact geïnvesteerd moet worden in het object en niet zelfs 1 cent besteed mag worden aan iets anders zoals koffie en broodjes voor de bestuurders en vrijwilligers.

In Sahīh Bukhārī staat ook staat wanneer geld uitgeleend wordt, zelfs aan je bloedeigen broer, je het op papier moet vastleggen.

Besluit

De Qur’ān beveelt expliciet om leningen schriftelijk vast te leggen. Dit staat in Qur’ān 2:282, het langste vers van de hele Qur’ān. Het vers draagt op om: (1) schulden schriftelijk vast te leggen, (2) een schrijver te gebruiken, getuigen te hebben en (3) dit te doen voor alle vormen van uitgestelde betalingen. Dit geldt ongeacht of de lening wordt gegeven aan een vriend, familielid of onbekende.

Met andere woorden: Bukhārī bevestigt het belang van duidelijkheid, eerlijkheid en het vermijden van conflicten, maar de expliciete verplichting om een lening schriftelijk vast te leggen komt uit de Qur’ān, niet uit een specifieke ḥadīth.

Waarom dit relevant is voor islamitische governance en financiën

Het schriftelijk vastleggen van leningen: voorkomt geschillen, beschermt zowel de lener als de uitlener, creëert transparantie en vormt een basisprincipe van good governance in islamitische instellingen. Het is precies dit Qur’ānische principe dat moderne islamitische financiële instellingen gebruiken als fundament voor contractuele duidelijkheid.

Lees ook: Wat staat over medeplichtig zijn aan fraude in de Qur’ān en Ahadīth? >>>