Inleiding

De Qur’ān en Hadith veroordelen fraude en medeplichtigheid daaraan streng.

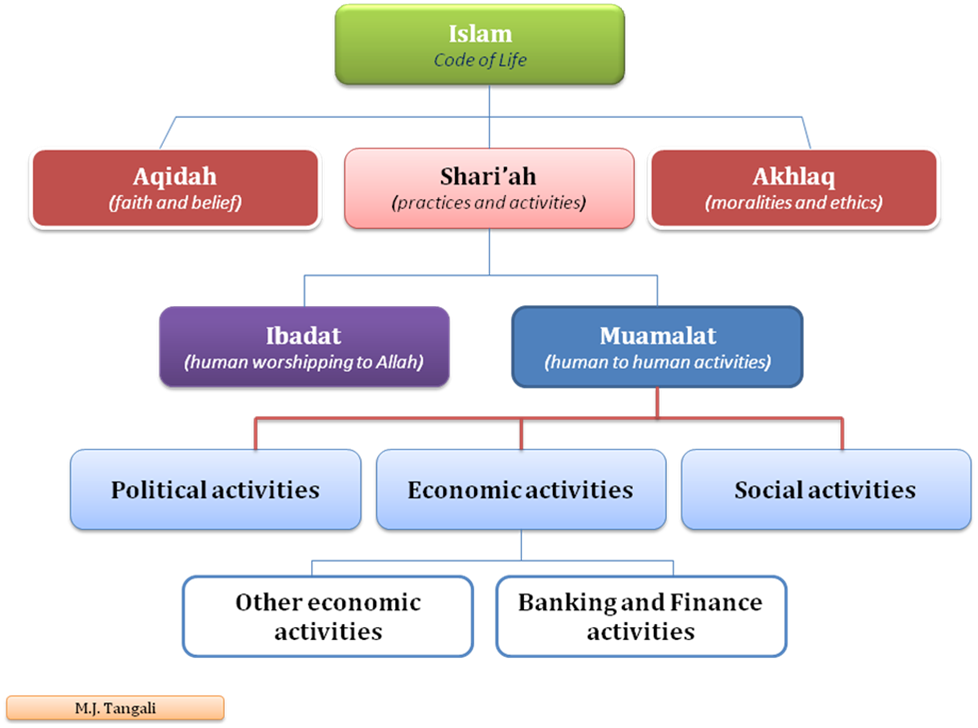

In de Shari’ah (islamitisch recht) wordt medeplichtigheid aan een misdrijf niet altijd op dezelfde manier behandeld als in het westerse strafrecht, maar het concept bestaat zeker. Het wordt vaak beoordeeld op basis van niyyāh (intentie), ta’āwun (samenwerking), en de mate van betrokkenheid bij de verboden daad.

Medeplichtigheid in de Shari’ah

In algemene zin kan iemand medeplichtig worden geacht als hij/zij:

- bewust hulp verleent aan iemand die een zonde of misdrijf pleegt;

- aanzet tot een verboden daad of deze faciliteert;

- niet actief deelneemt, maar wel instemt of aanmoedigt.

In Surah Al-Mutaffifīn (daden in fraude), H83, wordt gewaarschuwd door Allāh Ta’ālā tegen degenen die frauderen in handelszaken en anderen benadelen door minder te geven dan waar ze recht op hebben. Dit wordt gezien als een ernstige zonde die bestraft zal worden op de Dag des Oordeels. Daarnaast benadrukt de Qur’ān het belang van eerlijkheid en rechtvaardigheid in alle transacties. Surah Al-Mā’idah behandelt de straf voor diefstal, wat indirect ook fraude en corruptie omvat.

Allāh Ta’ālā openbaart

يَا أَيُّهَا ٱلَّذِينَ آمَنُواْ لاَ تُحِلُّواْ شَعَآئِرَ ٱللَّهِ وَلاَ ٱلشَّهْرَ ٱلْحَرَامَ وَلاَ ٱلْهَدْيَ وَلاَ ٱلْقَلاۤئِدَ وَلاۤ آمِّينَ ٱلْبَيْتَ ٱلْحَرَامَ يَبْتَغُونَ فَضْلاً مِّن رَّبِّهِمْ وَرِضْوَاناً وَإِذَا حَلَلْتُمْ فَٱصْطَادُواْ وَلاَ يَجْرِمَنَّكُمْ شَنَآنُ قَوْمٍ أَن صَدُّوكُمْ عَنِ ٱلْمَسْجِدِ ٱلْحَرَامِ أَن تَعْتَدُواْ وَتَعَاوَنُواْ عَلَى ٱلْبرِّ وَٱلتَّقْوَىٰ وَلاَ تَعَاوَنُواْ عَلَى ٱلإِثْمِ وَٱلْعُدْوَانِ وَٱتَّقُواْ ٱللَّهَ إِنَّ ٱللَّهَ شَدِيدُ ٱلْعِقَابِ

“O, gij die gelooft, ontheiligt de tekenen van Allāh niet, noch de heilige maand, noch de offerdieren, noch dieren met offertekens, noch degenen, die zich naar het heilige Huis begeven om genade van hun Heer en Zijn welbehagen te zoeken. Maar wanneer gij u van uw pelgrimskleed ontdoet, mag je jagen. En laat de vijandschap van een volk, omdat zij u de toegang tot de heilige Moskee verhinderen, u niet tot geweld aansporen. En helpt elkander in deugdzaamheid en vroomheid maar helpt elkander niet in zonde en overtreding. En vreest Allāh. Waarlijk, Allāh is streng in het straffen.” Surah al-Mā’idah (de tafel), H5, vers 2

وَٱلسَّارِقُ وَٱلسَّارِقَةُ فَٱقْطَعُوۤاْ أَيْدِيَهُمَا جَزَآءً بِمَا كَسَبَا نَكَالاً مِّنَ ٱللَّهِ وَٱللَّهُ عَزِيزٌ حَكِيمٌ

“En snijdt de dief en de dievegge de hand af, als straf voor wat zij misdeden, een voorbeeldige straf van Allāh. Allāh is Almachtig, Alwijs.” Surah al-Mā’idah (de tafel), H5, vers 38

Tafsir al-Jalālayn: En de stelende man en de stelende vrouw heeft betrekking op een voorwaardelijke uitspraak, dat wil zeggen de rechterhand van elk van de twee van het polsbeen; in de Sunnah wordt uitgelegd dat de amputatie van toepassing is op [het stelen van] een kwart dinar en meer, en als de persoon opnieuw zou beledigen, zou de linkervoet dan van de enkel moeten worden geamputeerd, en dan [bij daaropvolgende recidive] de linkerhand [wordt geamputeerd], gevolgd door de rechtervoet, waarna discretionaire straf wordt toegepast; als een vergelding voor wat ze hebben verdiend, en een voorbeeldige straf, voor hen beiden, van Allāh Ta’ālā; Zijn weg zal zegevieren, Alwijze, in Zijn schepping.

In de Hadith wordt fraude en bedrog eveneens veroordeeld. De Profeet ﷺ heeft gezegd: “Wie ons bedriegt, behoort niet tot ons.” Sahīh Muslim. Dit benadrukt hoe ernstig fraude en medeplichtigheid daaraan worden beschouwd in de islamitische leer.

Plichten van een ANBI-vereniging of stichting

Een ANBI-instelling betekent dat de vereniging of stichting door de Belastingdienst is erkend als een Algemeen Nut Beogende Instelling (ANBI). Hierdoor hoeft de rechtspersoon geen schenkings- of successierecht te betalen over ontvangen schenkingen en nalatenschappen. Bovendien zijn giften aan de moskee aftrekbaar voor de inkomsten- of vennootschapsbelasting.

WELKE PLICHTEN HEEFT DE ANBI-INSTELLING?

Als ANBI-instelling heeft een aantal verplichtingen om haar status te behouden. Hier zijn enkele belangrijke plichten:

- Publicatieplicht: de vereniging/stichting moet bepaalde gegevens openbaar maken, zoals een actueel verslag van activiteiten, beleidsplan, jaarrekening en bestuursverslag.

- Administratieve transparantie: moet inzicht geven in haar administratie als de Belastingdienst hierom vraagt.

- Doelstelling behouden: moet blijven voldoen aan de ANBI-voorwaarden, zoals het dienen van het algemeen nut.

- Wijzigingen melden: Belangrijke wijzigingen, zoals een verandering in de doelstelling of ontbinding van de instelling, moeten worden doorgegeven aan de Belastingdienst.

- Meldingsplicht: Wijzigingen die invloed hebben op de ANBI-status, zoals een wijziging in de doelstelling of ontbinding van de instelling, moeten worden gemeld.

- Beperking van uitkeringen: Een ANBI mag geen uitkeringen doen die niet in het algemeen belang zijn. Als dit toch gebeurt, moet de instelling aangifte doen en mogelijk belasting betalen.

Als vereniging/stichting niet aan deze verplichtingen voldoet, kan de ANBI-status worden ingetrokken, wat fiscale gevolgen kan hebben.

Wat zijn de gevolgen als niet is voldaan aan plicht?

Als de vereniging/stichting niet voldoet aan de ANBI-verplichtingen, kan dit serieuze gevolgen hebben. Hier zijn enkele mogelijke consequenties:

- Intrekking van de ANBI-status: De Belastingdienst kan de ANBI-status met terugwerkende kracht intrekken. Dit betekent dat de vereniging haar fiscale voordelen verliest.

- Belastingverplichtingen: Zonder ANBI-status moet de vereniging/stichting mogelijk schenk- en erfbelasting betalen over ontvangen donaties en nalatenschappen.

- Publicatie-eisen: Als de verplichte publicaties niet worden nageleefd, kan de Belastingdienst ingrijpen en de vereniging verplichten om alsnog transparantie te bieden.

- Meldingsplicht: Bij ontbinding of wijziging van de doelstelling moet vereniging/stichting dit doorgeven aan de Belastingdienst. Het niet naleven hiervan kan juridische gevolgen hebben.

Hoe kunnen moskeeën transparantie verbeteren?

Moskeeën kunnen transparantie verbeteren door duidelijke financiële rapportage, open communicatie en betrokkenheid van de gemeenschap. Hier zijn enkele manieren waarop ze dit kunnen doen:

- Financiële transparantie: Moskeeën kunnen jaarlijkse financiële verslagen publiceren en deze toegankelijk maken voor hun leden. Dit helpt om vertrouwen op te bouwen en misverstanden te voorkomen.

- Betrokkenheid van de gemeenschap: Door regelmatige bijeenkomsten te organiseren waarin leden vragen kunnen stellen over het beleid en de financiën, kunnen moskeeën een open dialoog bevorderen.

- Samenwerking met lokale overheden: Gemeenten en moskeeën kunnen samenwerken om wederzijds begrip te vergroten en spanningen te verminderen. Dit kan helpen om transparantie en sociale stabiliteit te versterken.

- Gebruik van technologie: Online platforms en sociale media kunnen worden ingezet om updates te delen over activiteiten, financiën en beleidsbeslissingen.

Welke stappen kunnen leden ondernemen als het moskeebestuur geen jaarrekening en verslag aan hen verstrekt?

Als een moskeebestuur geen jaarrekening en verslag aan de leden verstrekt, kunnen de leden verschillende stappen ondernemen om transparantie af te dwingen:

- Vraag om inzage: Leden kunnen schriftelijk verzoeken om de jaarrekening en het jaarverslag. Dit kan via een formele brief of tijdens een ledenvergadering.

- Roep een Algemene Ledenvergadering (ALV) bijeen: Veel moskeeën hebben statuten waarin staat dat leden een ALV kunnen aanvragen om belangrijke zaken te bespreken, zoals financiële transparantie.

- Raadpleeg het huishoudelijk reglement: Sommige moskeeën hebben regels waarin staat dat het bestuur verplicht is om financiële verantwoording af te leggen.

- Zoek juridische ondersteuning: Als het bestuur blijft weigeren, kunnen leden juridisch advies inwinnen over hun rechten binnen de vereniging.

- Meld het bij relevante instanties: Indien er sprake is van mogelijke fraude of mismanagement, kunnen leden dit melden bij de Belastingdienst of andere toezichthoudende instanties.

Bij welke instanties kunnen leden van moskeeën melding maken als bestuur geen inzage geeft in jaarrekening en jaarverslag?

Leden van een moskee kunnen verschillende instanties benaderen als het bestuur weigert inzage te geven in de jaarrekening en het jaarverslag. Hieronder volgen enkele opties:

- Belastingdienst: Als de moskee een ANBI-status heeft, moet zij voldoen aan transparantie-eisen. Bij schending hiervan kan de Belastingdienst worden ingeschakeld.

- Nederlandse Beroepsorganisatie van Accountants (NBA): De NBA houdt toezicht op accountants en kan advies geven over financiële transparantie binnen organisaties.

- Gemeente: Lokale overheden kunnen betrokken zijn bij moskeeën, vooral als er subsidies of andere financiële steun wordt verstrekt.

- Autoriteit Financiële Markten (AFM): Indien er sprake is van financiële misstanden die bredere gevolgen hebben, kan de AFM een rol spelen.

- Rechtbank: In uiterste gevallen kunnen leden juridische stappen ondernemen om inzage af te dwingen.

Voorbeeldbrief voor lid aan bestuur

Deze kan je gebruiken om inzage te vragen in de jaarrekening en het jaarverslag van de moskee.

- [Jouw naam]

- [Adres]

- [Postcode en woonplaats]

- [E-mail]

- [Datum]

- Aan: Bestuur van [Naam Moskee]

- [Adres Moskee]

- [Postcode en plaats]

Onderwerp: Verzoek om inzage in jaarrekening en jaarverslag

Geachte bestuursleden,

Ik ben lid van [Naam Moskee] en wil graag inzage krijgen in de jaarrekening en het jaarverslag van onze moskee. Transparantie en verantwoording zijn essentieel voor het vertrouwen binnen onze gemeenschap, en ik ben ervan overtuigd dat openheid over de financiële situatie bijdraagt aan een gezonde en eerlijke organisatie.

Op basis van de statuten en de gangbare regels binnen verenigingen verzoek ik u vriendelijk om mij en andere leden toegang te geven tot deze documenten. Indien nodig ben ik bereid om hierover in gesprek te gaan tijdens een ledenvergadering.

Ik verzoek u om binnen [redelijke termijn, bijvoorbeeld 14 dagen] te reageren op dit verzoek. Mocht ik geen reactie ontvangen, dan zal ik verdere stappen overwegen, zoals overleg met relevante instanties.

Bij voorbaat dank voor uw medewerking.

Met vriendelijke groet,

[Jouw naam]

Leden van een moskee kunnen naar de kantonrechter stappen als het bestuur weigert inzage te geven in de jaarrekening en het jaarverslag. Dit kan via een verzoekschriftprocedure, waarbij je de rechter vraagt om een beslissing over het geschil.

Voorbeeldverzoek van lid aan de kantonrechter

- [Jouw naam]

- [Adres]

- [Postcode en woonplaats]

- [E-mail]

- [Datum]

- Aan: Rechtbank [Naam rechtbank]

- [Adres rechtbank]

- [Postcode en plaats]

Onderwerp: Verzoek tot inzage in financiële documenten van [Naam Moskee]

Geachte kantonrechter,

Ik, [Jouw naam], ben lid van [Naam Moskee] en verzoek hierbij om een gerechtelijke beslissing betreffende de inzage in de jaarrekening en het jaarverslag van de moskee. Ondanks herhaalde verzoeken aan het bestuur, is mij en andere leden deze inzage geweigerd, wat in strijd lijkt te zijn met de statuten en de principes van transparantie binnen verenigingen.

Op basis van mijn rechten als lid en de wettelijke verplichtingen van het bestuur, verzoek ik de kantonrechter om het bestuur van [Naam Moskee] te verplichten tot het verstrekken van de gevraagde documenten. Dit is van belang voor de financiële controle en het vertrouwen binnen de gemeenschap.

Ik voeg hierbij relevante correspondentie en bewijsstukken toe ter ondersteuning van mijn verzoek.

Ik verzoek u vriendelijk om dit verzoek in behandeling te nemen en mij te informeren over de verdere procedure.

Met vriendelijke groet,

[Jouw naam]

Is een vereniging verplicht accountants verslag jaarrekening te laten opmaken?

Nee, een vereniging is niet verplicht om een accountantsverslag van de jaarrekening te laten opmaken, tenzij het een grote vereniging betreft of een vereniging met een ANBI-status.

Voor kleine verenigingen gelden eenvoudige regels:

- Ze moeten een balans en een staat van baten en lasten opstellen.

- De jaarrekening moet binnen zes maanden na afsluiting van het boekjaar worden opgesteld.

- De ledenvergadering moet de jaarrekening goedkeuren.

- Een kascommissie kan de jaarrekening controleren als er geen accountant is aangesteld.

Grote verenigingen of verenigingen die een onderneming in stand houden, kunnen verplicht zijn een accountantscontrole uit te laten voeren en de jaarrekening te deponeren bij de Kamer van Koophandel.

Kan kascommissie een externe auditor vragen om moskee financiën te controleren?

Ja, een kascommissie kan een externe financial inhuren om de financiën van een moskee te controleren, mits dit binnen de statuten en het huishoudelijk reglement van de vereniging valt. Dit kan voordelen hebben, zoals een onafhankelijke en objectieve beoordeling van de financiële situatie.

Hier zijn enkele belangrijke punten:

- Onafhankelijkheid: Een externe accountant of financieel expert kan een neutrale controle uitvoeren, wat de transparantie vergroot.

- Expertise: Financiële professionals hebben diepgaande kennis van boekhouding en kunnen fraude of mismanagement sneller opsporen.

- Kosten: Het inhuren van een externe financial brengt kosten met zich mee, dus de kascommissie moet dit afstemmen met de ledenvergadering.

- Statuten en reglementen: Sommige verenigingen vereisen goedkeuring van de leden voordat een externe controle wordt uitgevoerd.

Kan een donateur aan een moskeevereniging die geen lid is, eisen inzage te krijgen in de financiële administratie ?

Als donateur kun je op verschillende manieren meer transparantie vragen bij een moskeevereniging, zelfs als je geen officieel lid bent:

- Informeel verzoek: Je kunt een vriendelijk verzoek indienen bij het bestuur om inzage te krijgen in de financiële administratie. Sommige moskeeën hebben een beleid waarin donateurs bepaalde informatie mogen inzien.

- Samenwerking met leden: Als je contact hebt met leden van de moskee, kun je hen vragen om namens jou inzage te vragen. Leden hebben vaak meer rechten op financiële transparantie.

- Publieke druk: Door het onderwerp bespreekbaar te maken binnen de gemeenschap, kun je het bestuur aanmoedigen om transparanter te zijn.

- Onderzoek de statuten: Sommige moskeeën hebben in hun statuten opgenomen dat donateurs bepaalde rechten hebben. Dit kan variëren per vereniging.

Voorbeeldbrief van donateur aan bestuur

- [Jouw naam]

- [Adres]

- [Postcode en woonplaats]

- [E-mail]

- [Datum]

- Aan: Bestuur van [Naam Moskee]

- [Adres Moskee]

- [Postcode en plaats]

Onderwerp: Verzoek om financiële inzage

Geachte bestuursleden,

Ik ben een donateur van [Naam Moskee] en wil graag inzage krijgen in de financiële administratie van de moskee. Transparantie en verantwoording zijn essentieel voor het vertrouwen binnen onze gemeenschap, en ik ben ervan overtuigd dat openheid over de financiële situatie bijdraagt aan een gezonde en eerlijke organisatie.

Op basis van mijn betrokkenheid als donateur verzoek ik u vriendelijk om mij toegang te geven tot de relevante financiële documenten. Indien nodig ben ik bereid om hierover in gesprek te gaan tijdens een bijeenkomst.

Ik verzoek u om binnen [redelijke termijn, bijvoorbeeld 14 dagen] te reageren op dit verzoek. Mocht ik geen reactie ontvangen, dan zal ik verdere stappen overwegen, zoals overleg met leden of relevante instanties.

Bij voorbaat dank voor uw medewerking.

Met vriendelijke groet,

[Jouw naam]

Kan één lid van het moskeebestuur zelfstandig naar de kantonrechter stappen om inzage te krijgen in de financiële administratie en daarbij een controller of auditor inschakelen?

Ja, een individueel lid van moskee kan naar de kantonrechter stappen om inzage in de financiële administratie te eisen, mits het bestuur niet voldoet aan de verplichtingen zoals vastgelegd in de statuten.

Volgens de statuten van de vereniging moet het bestuur binnen zes maanden na afloop van het boekjaar een jaarverslag en een balans presenteren aan de Algemene Ledenvergadering (ALV). Als dit niet gebeurt, kan ieder lid deze rekening en verantwoording in rechte vorderen.

Een lid kan ook een controller of auditor inschakelen om te helpen bij het analyseren van de financiële gegevens, maar dit moet binnen de regels van de vereniging passen. De kantonrechter kan het bestuur verplichten om de documenten te verstrekken als er sprake is van een schending van de statuten.

Voorbeeldverzoek van donateur aan de kantonrechter

Om inzage in de financiële administratie te verkrijgen, eventueel met hulp van een controller of auditor:

- [Jouw naam]

- [Adres]

- [Postcode en woonplaats]

- [E-mail]

- [Datum]

- Aan: [Naam rechtbank]

- Afdeling Kantongerecht

- [Adres rechtbank]

- [Postcode en plaats]

Onderwerp: Verzoek tot inzage in financiële administratie van [Naam Moskee]

Geachte kantonrechter,

Ik, [Jouw naam], ben donateur van [Naam Moskee] en verzoek hierbij om een gerechtelijke beslissing betreffende de inzage in de financiële administratie van de moskee. Ondanks herhaalde verzoeken aan het bestuur, is mij en andere leden deze inzage geweigerd, wat in strijd lijkt te zijn met de statuten en de principes van transparantie binnen verenigingen.

Op basis van mijn rechten als lid en de wettelijke verplichtingen van het bestuur, verzoek ik de kantonrechter om het bestuur van [Naam Moskee] te verplichten tot het verstrekken van de gevraagde documenten. Daarnaast verzoek ik toestemming om een onafhankelijke controller/auditor in te schakelen om de financiële gegevens te analyseren en een objectief oordeel te geven over de administratie.

Ik voeg hierbij relevante correspondentie en bewijsstukken toe ter ondersteuning van mijn verzoek.

Ik verzoek u vriendelijk om dit verzoek in behandeling te nemen en mij te informeren over de verdere procedure.

Met vriendelijke groet,

[Jouw naam]

Lees ook: